インテージ・インフレーション・トラッカー(26年4月)

渡辺努(ナウキャスト&東京大学)

庄司俊章(ナウキャスト&成蹊大学)

本レポートは、株式会社インテージ、株式会社インテージリサーチ、株式会社ナウキャストが共同で実施する、企業の価格設定行動に関する研究プロジェクトの成果物である。また、本レポートに含まれる研究成果の一部は、日本学術振興会(基盤研究A、「長期デフレの原因・帰結・経済厚生」、課題番号:23H00046)及びキヤノングローバル戦略研究所から支援を得た。

今月のポイント

1.2022年春以降のインフレ局面の特徴

- 家計のインフレ予想は、ウクライナ戦争の勃発直後に急上昇し(図4)、それが今回のインフレ局面の起点となった。

- インフレ予想の上昇と同時に、「値上げがあっても、他店に逃げることなく、同じ商品を同じ店で買い続ける」と回答する家計が急増し、「値上げ耐性」の高まりが確認された(図12)。これを受けて企業(特に大企業)は22年夏からコスト増の価格転嫁を始めた(図3)。

- 一方、賃金については、自分の賃金が足元、増えたとの回答が23年春から増加した(図8)。しかし、賃金の先行きについては慎重な見方が根強く、この結果、実質賃金の先行きについては「下がる」との悲観的な見方が約80%に増え、それが今なお続いている(図10)。米欧では「下がる」との回答は約50%であり、大きな開きがある(図11)。

- インフレの家計間でのバラツキ(インフレ格差)をみると、年代間ではインフレ率に目立った差は見られない(図15)。しかし、家計の総支出金額別にみると、総支出金額の小さい家計でインフレ格差が大きい傾向がある(図18)。総支出金額の小さい家計は、極端に高いインフレを経験する割合が多いという意味で、インフレの被害が甚大だった。

2.足元の特徴

- 本年2月末にイラン戦争が勃発して以降、家計のインフレ予想は高まっている。3月末に実施したアンケート調査では、今後のインフレ率を10~20%、あるいは20%超と見込む家計の割合が、前月に比べて顕著に増加した(図7)。

- 家計を、ガソリンを購入する世帯と購入しない世帯に分けると、インフレ予想の上昇は前者で特に顕著であった。これは、高値のガソリンを実際に購入するという個人の「経験」が、インフレ予想を押し上げたことを示している(図5)。一方で、インフレ予想の上昇は、ガソリンを購入しない世帯でも確認された。このことは、値上げに関する報道などを通じて「情報」に接することでも、インフレ予想が高まる可能性を示唆している。

- イラン戦争の勃発後も賃金の先行きに関する予想に変化は見られない(図8)。この結果、実質賃金に関する予想は一段と悪化している(図10)。

- 家計の値上げ耐性は、ウクライナ戦争直後に高まったものの、25年春以降、徐々に弱まっている。イラン戦争の勃発後も変化が見られず、デフレ期とさほど変わらない状況となっている(図12)。

- 22年春以降のインフレ局面では、インフレ率とスーパーの店頭での売上数量の間に負の相関があり、インフレの原因は総供給ショックであった。しかし、26年入り後は、インフレの減速と数量の悪化が同時に進んでいる(図2)。イラン戦争勃発後の26年3月も、「日用紙製品」や「調理・キッチン用品」など一部の品目で駆け込み的な売上増がみられるものの、全体としては売上の停滞が続いている。実質賃金の停滞を背景とした総需要の弱まりが価格と数量の両方を押し下げている可能性がある。

目次Contents

- インフレ率が2%を上回る家計と企業の割合

- 価格と数量の相関

- 企業規模別の累積インフレ率

- インフレに関する家計の「実感」と「予想」

- ガソリン消費の有無とインフレ予想

- 家計のインフレ予想の国際比較

- 家計のインフレ「経験」とインフレ「予想」

- 自らの賃金に関する家計の予想

- 家計の賃金予想の国際比較

- 自らの実質賃金に関する家計の予想

- 家計の実質賃金予想の国際比較

- 家計の値上げ耐性

- 値上げ耐性の国際比較

- 家計の購買価格と購買数量

- 家計の年齢別にみたインフレと購買数量変化率

- 家計間インフレ格差(1):最近3年間の推移

- 家計間インフレ格差(2):持続性

- 家計間インフレ格差(3):総支出金額との相関

- 家計が「見た」価格と「買った」価格の差

- コメを消費する家計と消費しない家計(1):コメ以外の品目の消費

- コメを消費する家計と消費しない家計(2):インフレ予想

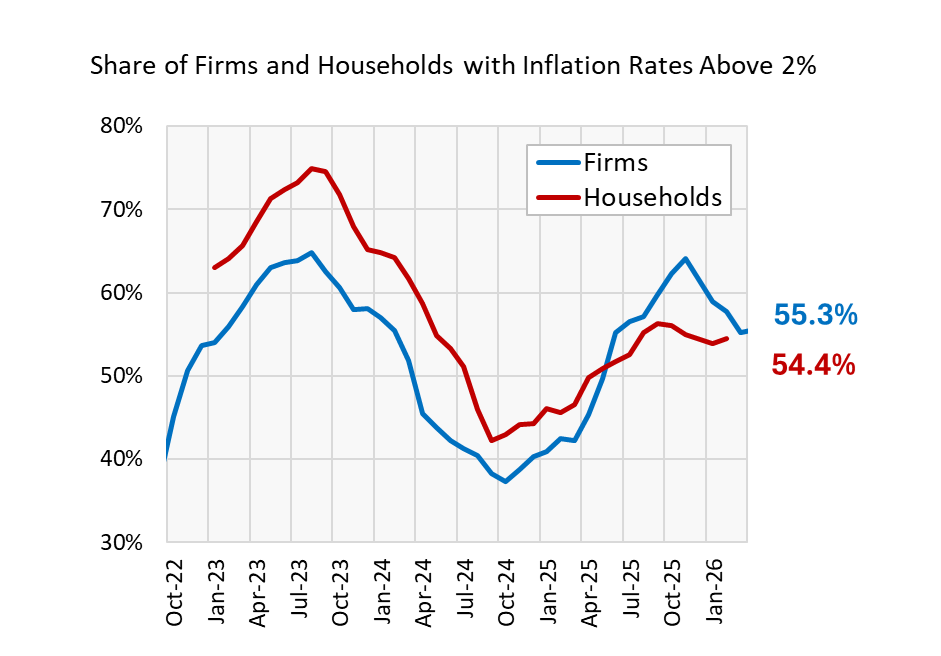

インフレ率が2%を上回る家計と企業の割合

約50,000の家計の購買履歴データを用いて、家計ごとのインフレ率をトルンクビスト方式で計測し、全家計のうちでインフレ率が日銀の目標である2%を超える家計の割合を算出した(図の赤線)。一方、企業については、食料品や日用雑貨などの消費財を製造販売しCPINOWに含まれる企業約6000社について、各企業が扱う全商品を対象としてその企業のインフレ率をトルンクビスト方式で計測した上で、全企業のうちでインフレ率が2%を超える企業の割合を算出した(図の青線)。

インフレ率2%を超える家計の割合は54.4%(2026年2月時点)、同じく2%を超える企業の割合は55.3%(2026年3月時点)であり、昨年夏以降、どちらも低下傾向にあるが、なお過半を占めている。2%を超えるインフレが家計と企業に広く浸透していることを示している。

ただし、家計と企業を比べると、23年の企業のピークは65%であり、25年のピークも64%とほぼ同水準であるのに対して、家計のピークは23年が75%、25年が56%と大幅に下がっている。家計は、インフレ局面において、値上げ商品から値上げしていない商品へとシフトする傾向があるが、そのシフトが25年は特に大きく、そうした節約行動が家計サイドのインフレ率を抑えている可能性がある。

図1:インフレ率が2%を上回る家計と企業の割合

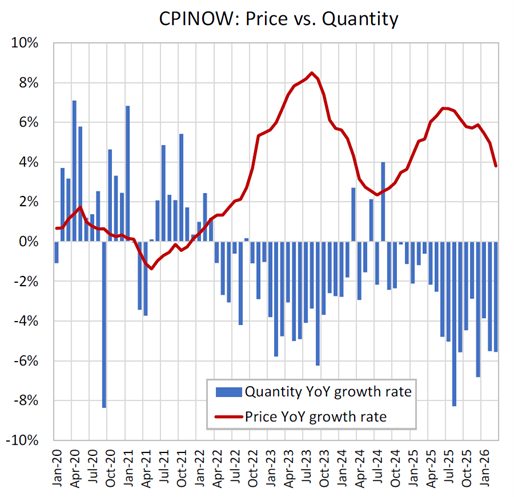

価格と数量の相関

CPINOWで測ったインフレ率(図の赤の折れ線グラフ)をみると、今回のインフレには2つの波があったことがわかる。最初の波は22年春から24年夏まで(ピークは23年夏)であり、第2の波は24年夏以降(ピークは25年夏)。現在は第2の波の減速局面にある。最初の波は米欧のインフレの日本への流入に伴うものであり、第2の波は主として国内要因(賃上げとコメ価格上昇)に起因するものである。

CPINOWの対象店舗における売上数量の前年比(青い棒グラフ)とインフレ率(赤線)の相関をみると、インフレが加速する局面では数量の伸びが鈍化する一方、インフレの減速局面では売上数量の伸びが改善する傾向がある。つまり、価格と数量の間には負の相関がある。

インフレが総需要曲線のシフトによって起きている場合、価格と数量の相関の間に正の相関が観察されるはずである。一方、総供給曲線のシフトによって起きている場合、負の相関が観察されるはずである。実際に観察された相関が負という事実は、2度の波をドライブしたのが総需要ではなく総供給ショックであることを示している。

ただし、25年夏以降のインフレ減速局面では、インフレ率が低下する一方、売上数量の伸び率の明確な改善が見られない。負の相関の弱まりは、特に、26年入り後に顕著である。足元のインフレ減速は、総供給ショックだけでなく総需要ショックも影響している可能性を示唆している。

なお、戦争勃発後の26年3月は、「日用紙製品」や「調理・キッチン用品」など一部の品目で家庭内在庫積み増しの動きから売上が伸びているものの、全体としては停滞を続けている。

図2:価格と数量の相関

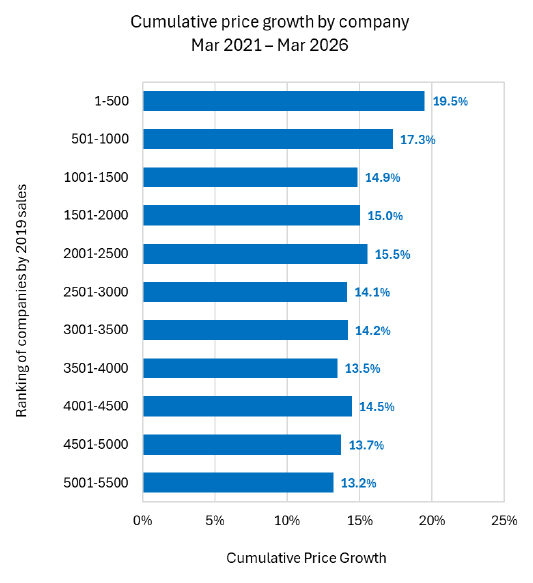

企業規模別の累積インフレ率

スーパー等で販売される商品(食品や日用雑貨)に付されているバーコードの情報を利用することで、例えば、日清食品の販売するすべての商品を集めて日清食品のインフレ率を推計することができる。この方法で約6,000社の企業について企業別のインフレ率をトルンクビスト方式で推計し、それを売上金額の大きい順に500社ずつグループ分けして企業規模別のインフレ率を算出した(期間は2021年3月から足元まで)。

トップ500社の企業のインフレ率(5年間の累積)は19.5%であり、それに次ぐ500社(17.3%)は、それ以下の順位の企業を大きく上回っている。つまり、大企業(売上金額の大きい企業)のインフレ率は中小規模の企業との対比で高い傾向がある。

企業別インフレ計測の対象となった企業と同種の企業(食品や日用雑貨を製造販売する企業)を対象としてナウキャストが実施したアンケート調査によれば、規模の大きい企業は価格転嫁率が高い。

これらの結果は、今回のインフレ局面では、大企業がその高い価格支配力を活かして値上げを進め、主導的な役割を果たしてきたことを示唆している。

図3:企業規模別の累積インフレ率

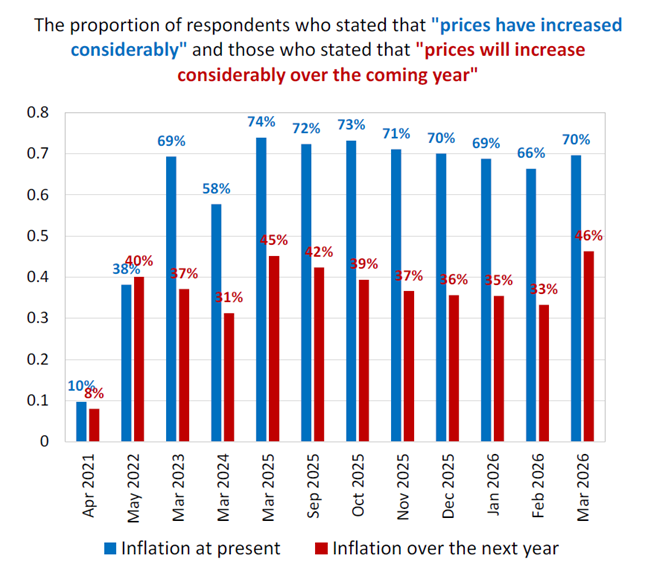

インフレに関する家計の「実感」と「予想」

約20,000の家計を対象としたアンケート調査によれば、1年前と比べて物価が「かなり上がった」との回答が26年3月時点で70%を占めており(図の青い棒グラフ)、「体感インフレ」が高いことを示している。体感インフレは2022年5月以降、徐々に高まり、25年3月以降は70%程度で推移している。

一方、先行き1年間の物価に関する予想については、「かなり上がるだろう」との回答が26年3月時点で46%を占めている(図の赤い棒グラフ)。「予想インフレ」は、21年4月時点では8%に過ぎなかったが、ウクライナ戦争が始まった直後の22年5月の調査で40%に達した。その後、コメ価格上昇が顕著だった2025年央を除いて、基本的に30%台の水準を維持してきたが、26年2月のイラン戦争勃発に伴い再び40%を超えてきた。

ただし、「予想インフレ」は「体感インフレ」と比べるとなお低く、多くの家計が足元のインフレを一時的とみなす傾向が強い。

図4:インフレに関する家計の「実感」と「予想」

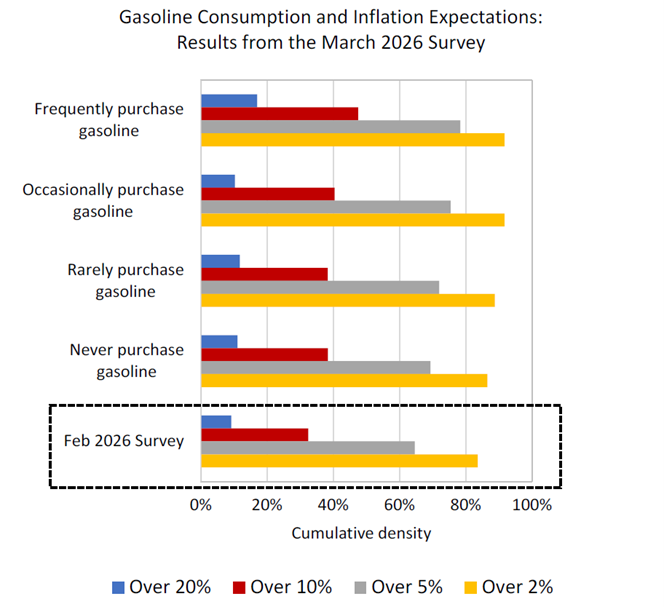

ガソリン消費の有無とインフレ予想

イラン戦争に伴う原油価格の上昇は、家計のインフレ予想の上昇(石油関連だけでなく、商品全般の価格が上昇するとの予想)を誘発する可能性がある。その経路としては、(1)石油関連製品の値上げを実際に「経験」することが契機となってインフレ予想が上がる(「経験」効果)、(2)実際に値上げを経験することはないがメディア等で値上げの情報に接することがきっかけでインフレ予想が上がる(「情報」効果)が考えられる。

インフレ予想が上昇したか、上昇したとすればこの2つの効果のどちらなのかを知るために、ガソリンを消費する家計と消費しない家計の間でインフレ予想がどのように異なるかを調べた(調査時点は2026年3月末)。

図の赤色で示した棒グラフは10%以上のインフレを予想した家計の割合を示しており、ここから、(1)ガソリンの購入頻度にかかわらず、2026年2月の数字よりも高い、(2)ガソリンの購入頻度別にみると、ガソリンを頻繁に購入する家計で最も高く、購入頻度が下がるにつれて割合が下がる、という傾向が確認できる。(1)の結果は「情報」効果が働いていることを、また(2)の結果は「経験」効果が働いていることを示している。

補助金によりガソリン価格を抑える施策が採られた場合、家計が値上げを経験することはないので「経験」効果を通じてインフレ予想が上がることはない。しかし、その場合でも、原油価格が上昇し、その情報に家計が接することで、「情報」効果を通じたインフレ予想の上昇は起きる。

図5:ガソリン消費の有無とインフレ予想

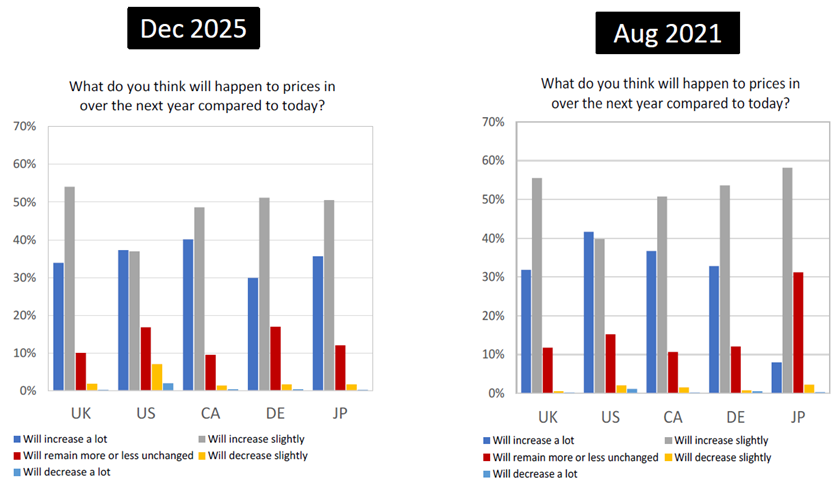

家計のインフレ予想の国際比較

5カ国の家計を対象としたアンケート調査によると(左図、2025年12月に実施)、この先1年間で物価が「かなり上がる」と見ている家計の割合(青の棒グラフ)は日本では約35%であり、米欧各国もほぼ同水準にある。一方、物価がこの先「据え置き」と見ている家計の割合(赤の棒グラフ)は日本では12%であり、これも他国と大きく異ならない。日本の家計のインフレ予想は米欧の主要国並みの水準といえる。

右図は同じ調査をデフレ期に行った結果である。日本以外の国の結果は今とさほど違わないが、日本は「かなり上がる」が僅か8%であり、その代わりに「据え置き」が30%と多く、他国と顕著な違いがあった。日本のインフレ予想の上昇は2022年春からであり、その後、米欧と大きく異ならない状況が続いている。

図6:家計のインフレ予想の国際比較

家計のインフレ「経験」とインフレ「予想」

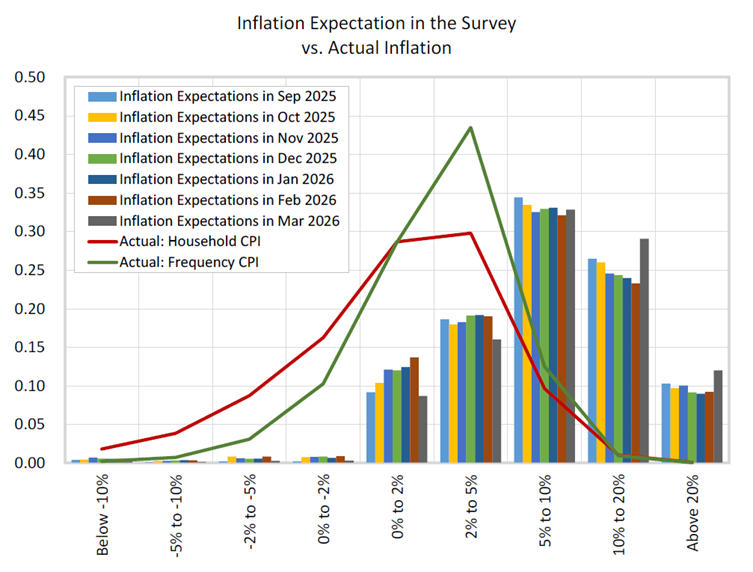

約20,000の家計を対象としたアンケート調査によれば、3割超の家計がこの先5-10%程度のインフレを予想している。10-20%のインフレを見込む家計も少なくない。25年9月以降の各月でみると、インフレ予想は徐々に低下する傾向にあったが、2026年3月は(イラン戦争勃発後)、10‐20%、あるいは20%超といった高いインフレを見込む家計が顕著に増加した。

図の赤線は、家計の購買履歴データを用いて各家計のインフレ率を算出した結果を示している(計測時点は2024年)。インフレ率2-5%の辺りにピークがあり、今回のインフレ局面で多くの家計がその程度のインフレを経験してきたことを示している。また、赤線はインフレ予想の分布との対比では左に位置しており、インフレに関する各家計の「予想」が、各家計が実際に「経験」してきたインフレ率を大きく上回っていることを示している。

赤線は各商品のインフレ率を集計する際のウエイトとして支出金額のシェアを用いている。しかし、家計のインフレ予想は頻繁に買う商品の価格に影響を受けるという見方がある。この可能性を考慮するため、図の緑線では、各商品の購入頻度をウエイトとして用いた(計測時点は同じく2024年)。インフレ率は幾分高くなっているが、引き続き予想インフレ率を大きく下回っており、家計のインフレ予想の高さは購入頻度では説明がつかない。

これらの結果は、インフレについて家計が「実際に感じていること」や「これからどうなると思っているか」が、購買履歴データから計算した数字だけでは、十分に捉え切れていない可能性を示唆している。

図7:家計のインフレ「経験」とインフレ「予想」

自らの賃金に関する家計の予想

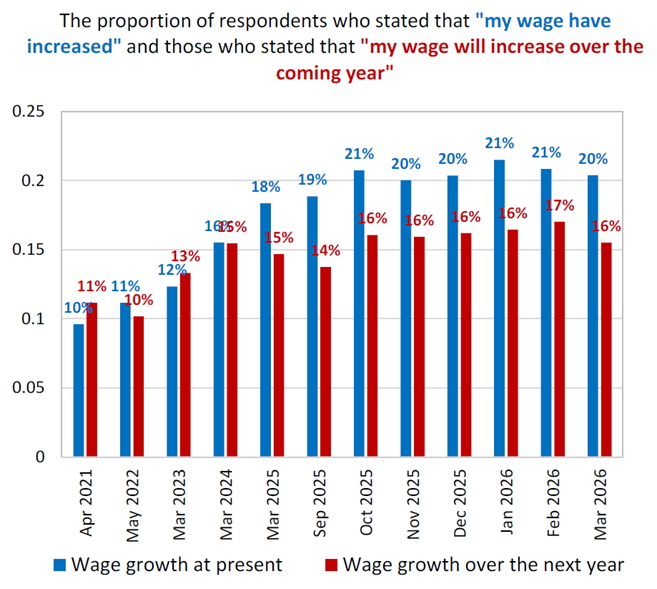

約20,000の家計を対象とするアンケート調査で自分の賃金が1年前と比べてどう変化しているかを尋ねると、20%の家計が「賃金は上昇した」と回答(26年3月時点)。足元の賃金が上昇していると認識する家計の割合は23年3月以降、徐々に増えてきている。23年の春闘以降、高い賃上げが実現していることと整合的である。

一方、自分の賃金の先行きに関する設問では、自分の賃金がこの先1年間で上昇するとの回答は16%にとどまっている。23年3月以降の変化でみても、改善は見られない。

多くの家計は賃金が足元で上昇していることを認識しつつも、それが将来にわたって続くとは認識していないことを示している。

図8:自らの賃金に関する家計の予想

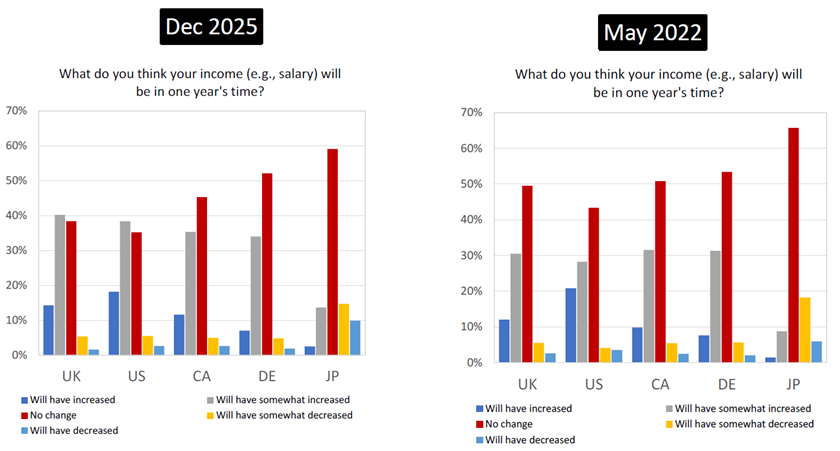

家計の賃金予想の国際比較

5カ国の家計を対象としたアンケート調査によると(左図、2025年12月に実施)、日本では、この先1年間で自分の賃金が「据え置き」とみる家計が突出して多く、割合は59%に達している(赤の棒グラフ)。他国でも「据え置き」との見方は少なくないものの、その割合は50%またはそれ以下であり、日本ほどではない。一方、自分の賃金が「かなり上がる」とみる家計は日本では僅か2%であり(青の棒グラフ)、10%程度の家計が「かなり上がる」と回答する他国と大きな開きがある。日本の家計は自分の賃金の先行きについて、米欧との対比で、悲観的であることを示している。

右図は2022年5月調査の結果であるが、「据え置き」との見方が65%に達し、「上がる」「かなり上がる」との回答は今よりさらに少なかった。その意味では、日本の状況は改善しつつある。ただし、改善のペースは非常に緩やかであり、米欧との差は開いたままである。

なお、英米では、2022年5月時点で「据え置き」の割合(赤の棒グラフ)が「上がる」の割合(グレーの棒グラフ)を上回っていたが、2025年12月時点では逆転しており、賃金上昇予想の広がりが見て取れる。

図9:家計の賃金予想の国際比較

自らの実質賃金に関する家計の予想

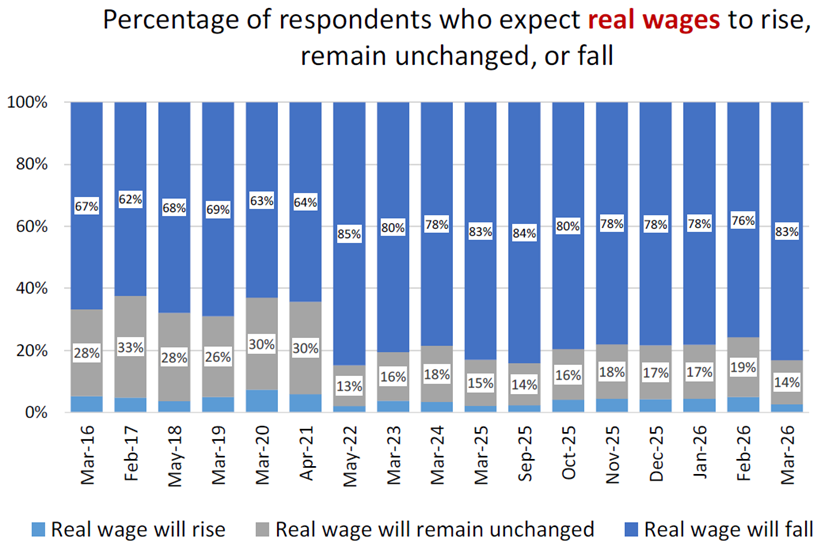

約20,000の家計を対象としたアンケート調査で尋ねた「自分の賃金の先行き」に関する回答(図8)を「物価の先行き」に関する回答(図4)と突合させることにより、実質賃金の先行きに関する予想を調べた。例えば、先行きの賃金は「据え置きだろう」と回答した家計が、先行きの物価について「かなり上がるだろう」と回答した場合、実質賃金については「下がるだろう」との予想と解釈した。

26年3月時点では、83%の家計が実質賃金の低下を予想しており、実質賃金据え置きの予想が14%、実質賃金上昇の予想が3%であり、実質賃金に関して悲観的な見方が非常に多い。26年2月と比べると、賃金の先行きに関する見方に大きな変化はないものの(図8を参照)、イラン戦争の勃発に伴い、先行きの物価がかなり上がるとの見方が増えており(図4を参照)、その結果、実質賃金が下がるとの悲観的な見方が増えている。

実質賃金の予想が悪化したのは22年5月以降である。インフレが22年春以降、進行する中で、実質賃金の先行きに関して悲観的な見方をする家計が増えたことを示している。

図10:自らの実質賃金に関する家計の予想

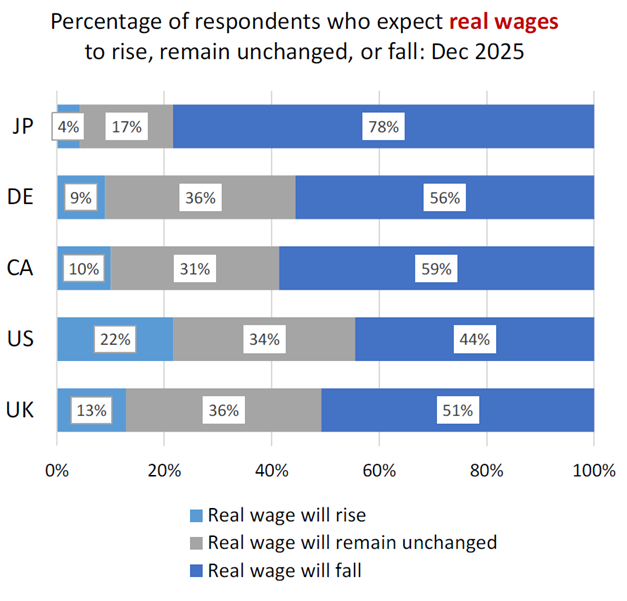

家計の実質賃金予想の国際比較

家計の実質賃金に関する予想を他国と比較すると(調査時点は2025年12月)、例えば英国では、13%の家計が自らの実質賃金がこの先「上がる」と回答しており、「据え置き」が36%となっている。一方、自分の実質賃金が「下がる」とみている家計の割合は51%である。「上がる」「据え置き」は楽観的、「下がる」は悲観的とすれば、楽観と悲観が半々である。英国のマクロデータは近年、実質賃金が上昇していることを示しているが、ここでの結果は、実質賃金の上昇が広く浸透しているわけではないこと、さらには、英国の家計が足元はともかくとして先行きについては楽観していないことを示唆している。

楽観と悲観が半々という傾向は、米国、カナダ、ドイツにも概ね当てはまる。これに対して日本は、「上がる」とみる家計は僅か4%、「据え置き」と合わせても21%である一方、「下がる」は78%と、他国と比べて悲観が極めて多い。日本の家計のインフレ予想は他国とほぼ同水準である(図6を参照)のに対して、自らの賃金の先行きについては厳しいとみる割合が他国と比べて多く(図9を参照)、この結果、実質賃金に関する予想が他国との対比で低くなっている。

イラン戦争の勃発後、日本の家計の実質賃金に関する予想は一段と低下している(図10を参照)。米欧の家計のイラン戦争後の状況は現時点では不明だが、日本と他国との差がさらに広がっている可能性がある。

図11:家計の実質賃金予想の国際比較

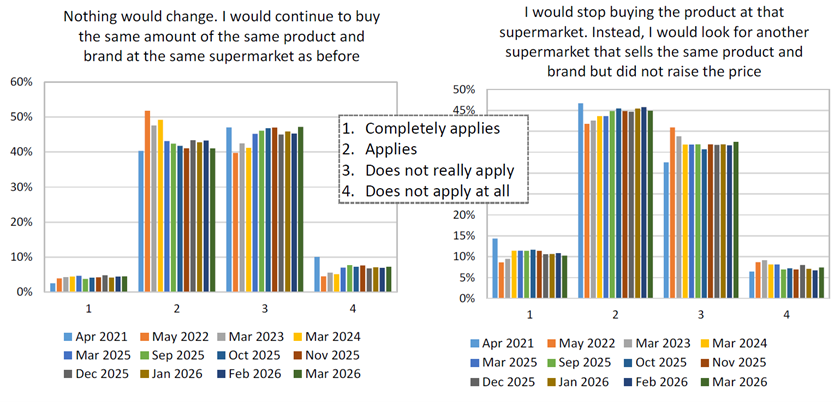

家計の値上げ耐性

約20,000の家計を対象としたアンケート調査で、「馴染みの店でいつも買っている商品の値段が10%上がった」との状況設定の下で、どう対応するかを尋ねた。具体的には、「何も変わらない。それまでと同じように、その店でその商品を同じ量、買い続ける」という対応に対して、「よく当てはまる」「当てはまる」「あまり当てはまらない」「まったく当てはまらない」という4つの選択肢を示して尋ねた(それぞれが図の横軸の1、2、3、4に対応)。同様に、「その商品をその店で買うのをやめる。その商品を値上げせずに売っている別な店を探す」という対応に対して当てはまるか否かを尋ねた。

「何も変わらない」との反応への回答をみると(左図)、21年4月の調査では、「当てはまる」が40%に対して「あまり当てはまらない」が47%と、否定的な見方が多かった。一方、「他店に移る」という反応への回答をみると(右図)、21年4月の調査では、「よく当てはまる」「かなり当てはまる」が多かった。デフレ期には、値上げに直面すると他店に逃げる家計が多かったことを示している。

この傾向に変化が見られたのが22年5月であり、「他店に逃げる」が減る一方で「何も変わらない」が増えた。22年のウクライナ戦争勃発を契機として、値上げに直面しても逃げない傾向、つまり、値上げ耐性が強まったと解釈できる。

値上げ耐性の強さは23年と24年の調査でも示されたが、25年3月調査以降は徐々に弱まる傾向がある。例えば、「何も変わらない」に対して「当てはまる」と回答した人の割合は徐々に低下する一方、「他店に逃げる」に対して「当てはまる」と回答した人の割合は徐々に増えており、デフレ期(21年4月)のレベルに迫っている。この傾向は26年3月の調査(イラン戦争勃発後)でも変わっていない。

自らの実質賃金に関して悲観的な見方をする家計が増える中で(図10を参照)、値上げ耐性が徐々に弱まっている可能性を示唆している。

図12:家計の値上げ耐性

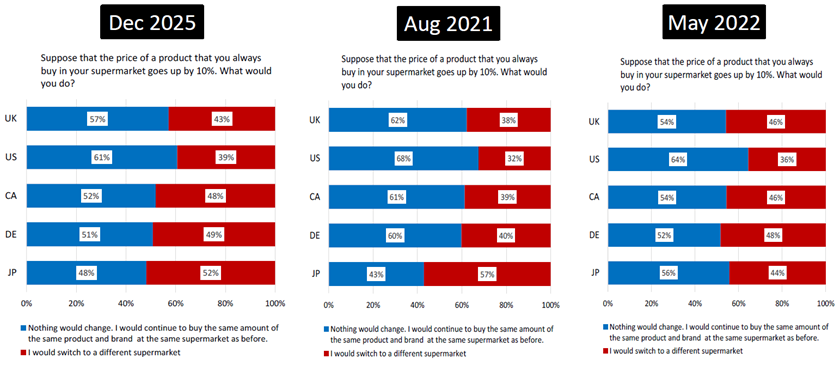

値上げ耐性の国際比較

家計の値上げ耐性を5ヶ国で比較すると(左図、調査時点は2025年12月)、馴染みの店でいつも買っている商品の値段が10%上がった場合、日本の家計の48%はその店でそのまま買い続けると回答し、52%はその店では買わず、(以前と同じ価格で売っているであろう)他店に向かうと回答している。一方、ドイツとカナダは、他店に向かう割合が約5割で日本と大きな差はないが、米国は39%、英国は43%と日本よりかなり低い。日本の家計の値上げ耐性は米国や英国の家計との対比で弱いことを示している。

デフレ期である21年8月の調査では(中央の図を参照)、日本の家計の57%が他店に向かうと回答しており、米欧との差は今より大きかった。しかし、ウクライナ戦争勃発直後の22年5月の調査では(右端の図を参照)、他店に向かうとの回答の割合は44%まで減少しており、米欧との差が急速に縮小した。22年春の時点では、日本の家計の値上げ耐性が米欧並みに高まり、そうした中で、22年夏以降、食品を中心に企業の価格転嫁が進んだとみることができる。

イラン戦争勃発後、日本の家計の値上げ耐性に大きな変化は見られない(図12を参照)。米欧の状況は現時点では不明だが、値上げ耐性の彼我の差が開いている可能性がある。

図13:値上げ耐性の国際比較

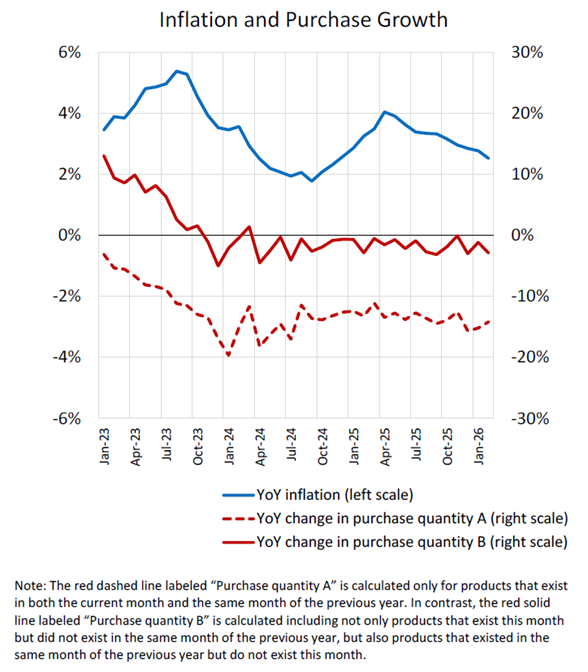

家計の購買価格と購買数量

約20,000の家計の購買履歴データを用いて家計が購買する価格に関するインフレ率をトルンクビスト方式で算出すると(図の青線)、23年夏をピークとする第1波と25年春をピークとする第2波があり、現在は第2波の減速局面にあることが確認できる。スーパー等の店頭での販売価格と概ね同じ推移を辿っている(図2を参照)。ただし、第1波の販売価格のピーク時のインフレ率は8%であったのに対して購買価格の方は5.5%と開きがある。第2波についても同様で、ピーク時の販売価格インフレは6.8%であったのに対して購買価格は4%と開きがある。その差が何に由来するか現時点で理由は不明だが、値段が上がった商品の購入を控え、上がっていない商品に切り替えるという、家計による「代替」の効果が購買データではより強めに現れ、その結果、インフレ率が低めに出ている可能性がある。

赤線は家計の購買数量の前年比であり、赤の破線は当月と前年の同じ月の両方の時点で存在する商品を対象として購買数量の変化率を算出している(インフレ率の計算では両時点で存在する商品を対象としているのでそれと平仄を合わせるため)。これに対して、赤の実線は当月と前年の同月の片方にしか存在しない商品も購買数量を計算する際の対象としている。

赤実線をみると、購買数量は23年秋までは前年を上回っていたが、その後は前年を僅かに下回って推移している。足元(2026年2月)も購入数量の伸びの弱さが続いている。一方、赤破線は一貫してマイナスであり、足元も購入数量の伸びの弱さに変化は見られない。

図14:家計の購買価格と購買数量

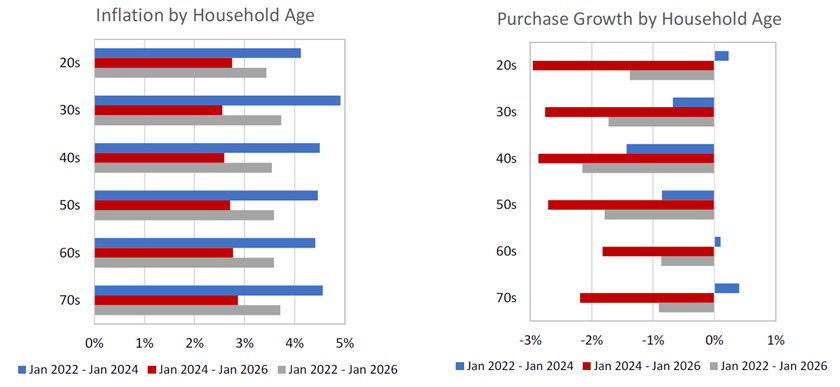

家計の年齢別にみたインフレと購買数量変化率

購買価格インフレ率を家計の年代別にみると(左図)、2022年から24年の時期は、30代が4.9%(年率換算値)と他の年代より幾分高めではあるが、年代間の差は小さい。同様に、24年から26年の時期も年代間の差は僅かである。家計別インフレ率の標準偏差が4%超と極めて大きいことを踏まえると(図16を参照)、それとの対比では年代間の差はほとんどない。

次に、購買数量の伸び率を年代別にみると(右図)、全期間(22年から26年)で40代の伸び率が最も低く、それより若くても年長でも伸び率が高くなる傾向がある。また、この傾向は前半の期間(22年から24年)で特に顕著である。ただし、購買価格インフレ率が年代間で違わないことを踏まえると、購買数量の年代間の差異は購買価格では説明がつかず、別の理由によるものである。

図15:家計の年齢別にみたインフレと購買数量変化率

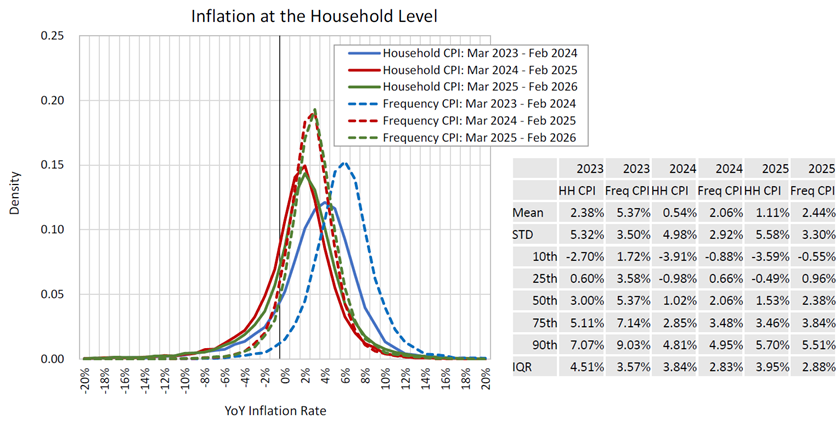

家計間インフレ格差(1):最近3年間の推移

左図は、約20,000の家計を対象として各家計のインフレ率を算出し、その分布を示したものである。実線で示した分布は、各家計のインフレ率を算出する際に、各家計の商品別の支出割合をウエイトとして用いた場合であり、破線で示した分布は、商品の購入頻度をウエイトとして用いた場合である。購入頻度をウエイトとすることにより、頻繁に買う商品でインフレが起きているか否かをみることができる。

支出割合をウエイトとして用いた場合について23年の分布(23年3月から24年2月までの購買履歴データを用いたもの、青の実線で表示)を他の年(24年が赤の実線、25年が緑の実線)と比較すると、分布の中央部が右に位置しており、典型的な家計のインフレ率が他の年より高かったことを示している。分布のメディアンをみると(右図の50thを参照)、23年は3%であるのに対して他の年は1%台である。

また、分布の中央部の高さは他の年より低く、その分、分布の裾が厚くなっている。分布の四分位範囲(IQR)をみると、23年は4.51%であるのに対して、他の年は3%台である。これは、「マクロのインフレ率が高い時期には家計間のインフレ率のバラツキも大きい」という性質を表している。マクロのインフレ率が上昇することの弊害は各家計に均等に及ぶのではなく、大きな格差があることを意味する。

図16:家計間インフレ格差(1):最近3年間の推移

家計間インフレ格差(2):持続性

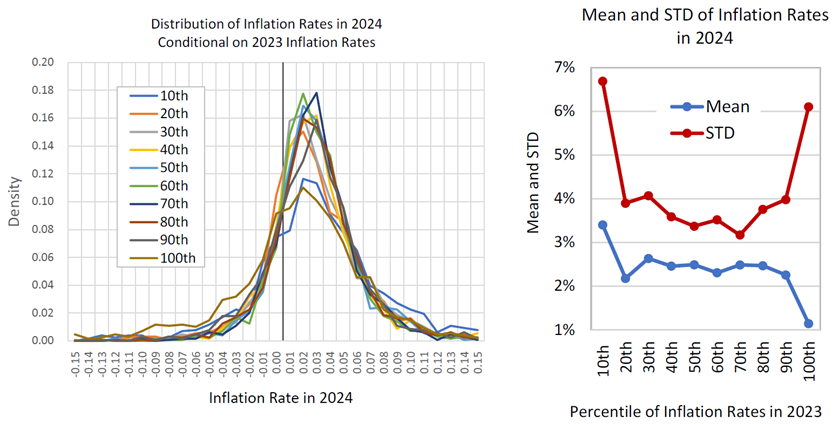

各家計のインフレ率の間には大きな格差がある(図16を参照)。ある家計のある年におけるインフレ率が他の家計に比べ高いとして、その家計のインフレ率はその翌年も他の家計との対比で高いのか。その点を調べるために、約14,000の家計を対象として、2023年の家計別インフレ率をトルンクビスト方式で算出し、それをもとに、家計をインフレ率の低い方から順番に10のグループに等分した。その上で、翌年(2024年)のインフレ率をグループ間で比較した。

左図は各グループにおける24年のインフレ率の分布であり、例えば、10thは23年のインフレ率の最も低い方から数えて10%分位までの家計のグループを指す。右図は10グループのそれぞれについて24年のインフレ率の平均(青線)と標準偏差(赤線)を示している。平均についてみると、10thのグループの平均は他のグループより高い。つまり、23年にインフレ率が低かった家計は翌年は高いインフレを経験する傾向がある。その逆に、100thのグループ(23年のインフレ率が最も高かったグループ)の平均値は他のグループより低い。つまり、23年にインフレ率が高かった家計は翌年は低くなる傾向がある。

青線の右下がりの形状は、ある年にインフレ率が極端に高かった(または極端に低かった)家計は、翌年はそれが是正されるという意味で、「平均回帰(mean reversion)」の性質を示している。インフレ率の高い家計はずっと高いまま、低い家計は低いままというインフレ格差の固定化は回避されている。

次に、標準偏差をみると、23年にインフレ率が低かったグループや高かったグループは標準偏差が大きい。例えば、10thのグループに属する家計は、23年はインフレ率が押し並べて低かったが、翌年はその反動でインフレ率が高まる家計が多く、インフレ率の平均値も高くなる。しかし、一部の家計は、こうした「平均回帰」の流れに乗れず、翌年も低いインフレ率にとどまるため、標準偏差が大きくなる。100thのグループでも、一部の家計は「平均回帰」の流れに乗れず、インフレ率が高どまる結果、標準偏差が大きくなる。

図17:家計間インフレ格差(2):持続性

家計間インフレ格差(3):総支出金額との相関

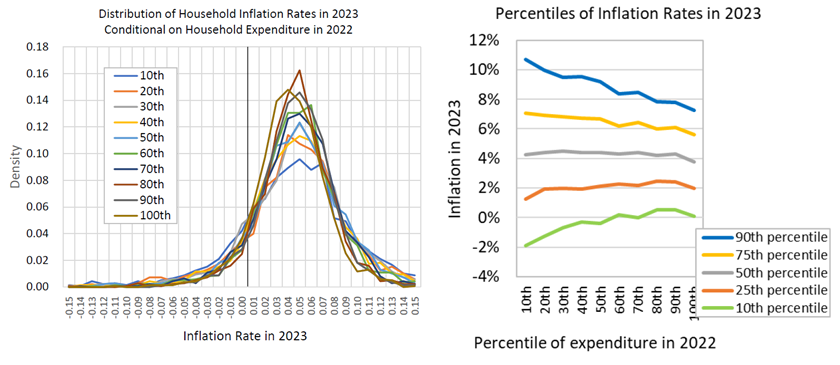

各家計のインフレ格差の要因を探るため、各家計の総支出金額とインフレ格差との相関を調べた。具体的には、約14,000の家計を、2022年における総支出金額に応じて10グループに等分した上で、インフレ率(2023年のインフレ率をトルンクビスト方式で算出)のグループ間の比較を行った。

左図は各グループにおけるインフレ率の分布であり、例えば、10thは総支出金額の最も低い方から数えて10%分位までの家計のインフレ率である。各グループの最頻値は4%から5%の間にあり、グループ間の差はほぼない。実際に各グループのインフレ率の中央値(50%分位点)を計算すると(右図のグレーの線)、グループ間でほとんど差がない。これに対して、各グループのインフレ率の90%分位点(23年のインフレ率の上位10%、右図の青線)はグループ間で大きく異なり、10thのグループで最も高く10%超となっており、総支出金額が大きくなるにつれて低くなる。一方、インフレ率の10%分位点(23年のインフレ率の下位10%、右図の緑線)は総支出金額が大きくなるにつれて高くなる。

「総支出金額が小さい家計でインフレ格差が大きい」という結果は、総支出金額と所得がある程度関係しているとすれば、「低所得の家計でインフレ格差が大きい」と読み替えることができる。つまり、低所得の家計は、極端に高いインフレを経験する確率が他の所得層に比べ高いという意味で、インフレの被害が甚大である。

図18:家計間インフレ格差(3):総支出金額との相関

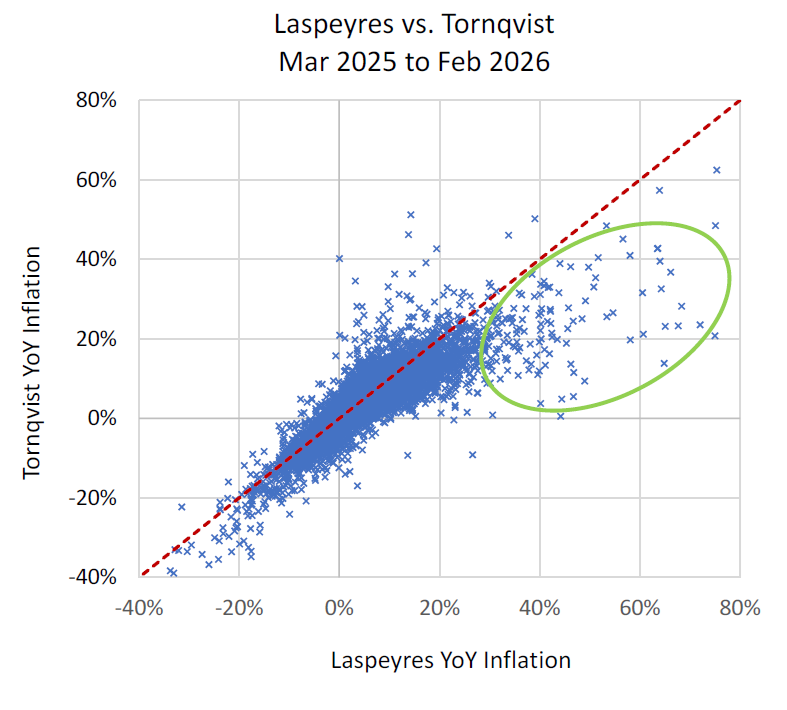

家計が「見た」価格と「買った」価格の差

インフレ率の計算手法として広く使われているのはラスパイレス方式とトルンクビスト方式である。対象とする商品の範囲や個々の商品の価格変化率の計算は同じであるが、個々の商品の価格変化率を集計する際に用いるウエイトが異なる。例えば、当月と前年の同じ月を比較するとして、ラスパイレス方式では、前年の同月において家計がどの商品をどれだけ消費したかというシェアをウエイトとして用いる。これに対して、トルンクビスト方式では、前年の同月と当月の両方の時点におけるシェアを用いる。

インフレ局面では、前年の同月と比べて価格が大きく上がっている商品もあれば、そうでない商品もある。そうした中で、家計は価格が上がっている商品から、上がっていない商品へとシフトする。こうした家計の代替行動をトルンクビスト方式は加味するのに対してラスパイレス方式は一切考慮しない。その意味で、トルンクビスト方式で算出されるインフレは家計が「買った」価格を集計したものであるのに対して、ラスパイレス方式のインフレは家計が「見た」価格を集計したものである。通常の状況であれば家計は見た商品は買うので「見た」価格と「買った」価格はさほどずれない。しかし、インフレ局面では、買おうと思って「見た」けれど値段が高く諦めて「買わない」ということが頻発するので、両者の乖離が拡がる。

図の横軸はラスパイレス方式で算出したインフレ率であり、縦軸はトルンクビスト方式で算出したインフレ率である(計測期間はどちらも25年3月から26年2月)。青いドットはそれぞれの家計を表している(家計数は約30,000)。多くの家計は45度線の付近に分布しているものの、45度線から上に外れている家計と下に外れている家計を比べると、下に外れている家計の方が多い。緑のサークルで示した箇所では、トルンクビスト方式とラスパイレス方式の差が特に目立つ。インフレが進む中で、見たけれども買わず、別の商品を買うということが頻発したため、「買った」価格のインフレ率が「見た」価格のインフレ率を下回るということが起きている。

図19:家計が「見た」価格と「買った」価格の差

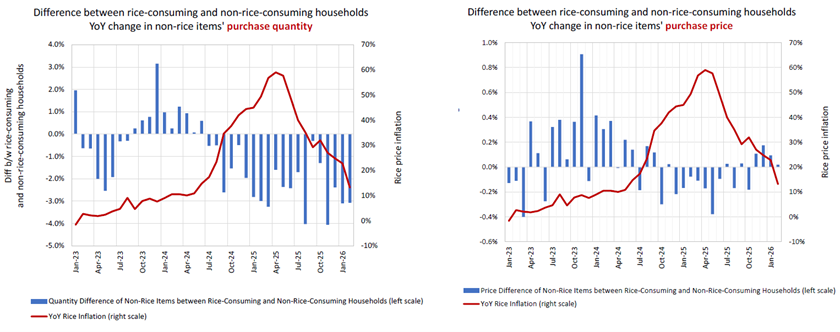

コメを消費する家計と消費しない家計(1):コメ以外の品目の消費

2024年春以降のコメ価格の上昇が家計に及ぼした影響をみるために、約30,000の家計を対象として、コメを消費する家計と消費しない家計に分けた上で、両者の差を調べた。コメ価格の上昇はコメを消費する家計を直撃する一方、コメを消費しない家計に対しては少なくとも直接的な影響はない。したがって、両者の差をみることにより、コメ価格上昇の影響を捉えることができる。ただし、コメを消費するか否かは家計が内生的に意思決定することであり、家計は二つのグループにランダムに振り分けられているわけではない。この点を考慮するために、コメを消費するか否かが家計のどの属性によって決まるかを推計した上で、コメを消費しない家計のそれぞれについて、その家計と類似の属性の家計をコメを消費するグループから抽出する方法を採った(傾向スコアマッチング)。

左図は、コメ以外の品目の購入数量が両グループ間でどのように異なるかを調べた結果である。赤実線はコメ価格の前年比であり、価格上昇が24年6月に始まり、25年5月には60%に達したが、その後は前年比が低下し、足元は10%程度となっている。青い棒グラフは、コメ以外の品目の購入数量の差(コメ消費家計から非消費家計を差し引いたもの)である。24年6月にコメ価格の上昇が始まるとその直後に両者の差はマイナスになり、その後は現在に至るまでマイナスが続いている。つまり、コメ消費家計は、コメ以外の品目の購入を、非消費家計との対比において控えている。この結果は、仮にコメ価格の上昇がなければ、コメ以外の品目の購入数量はかなり伸びていたことを意味する。

右図はコメ以外の品目の購入価格が両グループ間でどの程度違うかをみたものである。左図と同じく、コメ価格の上昇が始まると青い棒グラフがマイナスに転じたことが確認できる。コメ消費家計は、コメ価格上昇に伴い、コメ以外の品目を購入する際に、特売日など価格の安い時期に購入する、あるいは、購入する商品をダウングレードするなどの工夫により購入価格を下げたことを示している。ただし、足元では両者の差はほとんど消えている。

図20:コメを消費する家計と消費しない家計(1):コメ以外の品目の消費

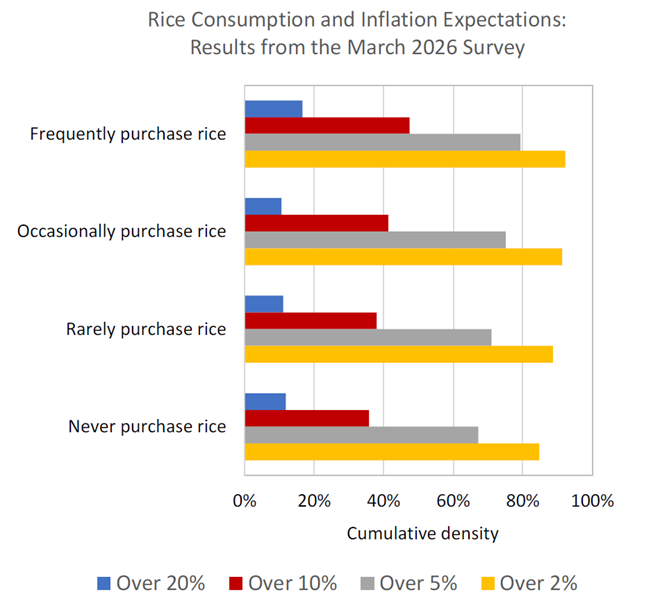

コメを消費する家計と消費しない家計(2):インフレ予想

コメを消費する家計と消費しない家計でインフレ予想(コメ以外の品目も含む物価全般の先行きに関する予想)にどのような差異があるかを調べると(インフレ予想の調査は26年3月に実施)、例えば、10%を上回るインフレを予想する家計の割合は、コメを「頻繁に購入する」家計では47%であるのに対して、「頻繁ではないが購入する」家計は41%、「たまに買うが頻度は低い」家計は38%、「全く買わない」家計は35%と、購入頻度が落ちるにつれてインフレ予想も低くなる傾向がある。この傾向は、20%超のインフレを予想する割合をみても同じである。

この結果は、24年春以降、コメ価格が上昇する中で、コメ消費家計は、店頭でコメの値上げを「経験」したことを通じて、インフレ予想を高めたことを示唆しており、ガソリン価格上昇が「経験効果」を通じてインフレ予想を高めたという結果(図5を参照)と同じである。ただし、インフレ予想は、コメを一切買わない家計、つまりコメの値上げを「経験」しなかった家計でもかなり上がっている。今回のインフレ局面ではコメ以外の価格も上昇したのでその影響も考えられるが、コメを買わない家計もメディアなどを通じてコメ価格の上昇を知り、それがインフレ予想を引き上げた(「情報効果」)可能性もある。

図21:コメを消費する家計と消費しない家計(2):インフレ予想

全国15歳~79歳の男女70,000人の消費者から継続的に収集している日々の買い物データです。食品、飲料、日用雑貨品、化粧品、医薬品、タバコなど、バーコードが付与された商品について、「誰が・いつ・どこで・何を・いくつ・いくらで、購入したのか」という消費者の購買状況を知ることができます。

※SCIでは、統計的な処理を行っており、調査モニター個人を特定できる情報は一切公開しておりません。

調査概要

調査名 :物価に関するアンケート調査

調査内容:現在・将来の物価/賃金の認識、物価上昇時の行動、日々の消費行動、幸福度とその要因等

調査対象:ネットモニターおよび SCI® モニター

調査期間:2016年3月、2017年2月、2018年5月、2019年3月、2020年3月、2021年4月、2022年5月、2023年3月、2024年3月、2025年3月、9月〜2026年3月

本レポートの著作権について

本レポート上に掲載されている著作物(文書・写真・イラスト・動画・音声・ソフトウェア等)の著作権は、株式会社インテージリサーチまたは第三者が保有しており、著作権法その他の法律により保護されております。私的使用目的の複製、引用など著作権法上認められている範囲を除き、各著作権者の許諾なしに、これらの著作物を複製、翻案、公衆送信等することはできません。

転載・引用について

本レポートの著作権は、株式会社インテージリサーチが保有します。調査レポートの内容の一部を転載・引用される場合には、事前に弊社までご連絡ください。

お問い合わせの際には、以下の2点をお知らせください。

- 転載・引用したい調査レポートとその範囲

- 用途・目的

なお、内容によっては、転載・引用をお断りする場合がございます。

転載・引用に関する注意事項

転載・引用の際には、出所として弊社名(株式会社インテージリサーチ)及び調査名称の明記をお願いいたします。以下の行為は禁止いたします。

- データの一部または全部を改変すること

- 本レポートを販売・出版すること

- 出所を明記せずに転載・引用を行うこと